הריבית עולה, אבל ההזדמנויות בנדל"ן הספרדי רק מתחילות להתחמם. איך לנצל את התנודות בשוק כדי להשיג תשואות גבוהות? בואו נצלול לעומק הנתונים וננתח את המגמות בשוק הספרדי הנוכחי.

בשנתיים האחרונות רבים מדברים על ריבית ועל אינפלציה, וגם אני ביניהם.

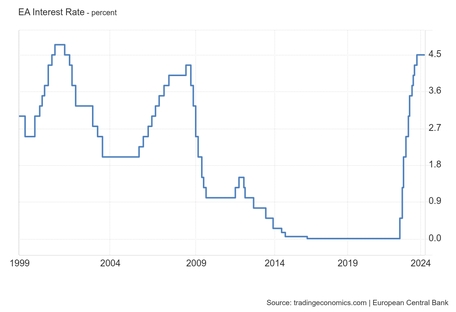

רק לאחרונה דיברתי על כך שאנחנו נמצאים ב״שלב התפר״ – חלון זמנים בו הסימנים מראים שהאינפלציה תחת שליטה והציפיות הן לתחילת סייקל של הורדת ריבית – כאשר בפועל, זה עדיין לא קרה ולכן עלויות המימון עדיין תוקעות המון עסקאות.

סיטואציה זו, מהווה כר פורה עבור משקיעים מתוחכמים בעלי אפשרויות השקעה במזומן, ללקט הזדמנויות מעניינות לפני שהגל הגדול הבא תופס תאוצה.

אז באמת בתאוריה זה עושה שכל, ומומחים גדולים וטובים ממני מדברים על כך, אבל השאלה היא מה קורה באמת בשטח.

האם התאוריה של המומחים באה לידי ביטוי גם ברמת העסקאות המתבצעות בפועל?

אז מעבר לעסקת פורטפוליו בתי האבות שהתחלנו להרכיב הרבעון, (ועדיין נותר בה חלק קטן פנוי למשקיעים המעוניינים) אנחנו בדרך קבע ממפים ומנטרים את כל ההתרחשויות, ההצעות והפעילויות של קרנות ריט מהתחום שלנו, בספרד אבל לא רק.

אך לפני שנצלול לקולגות ומתחרים, חשוב לי לחדד ולתת פרספקטיבה על איפה אנחנו נמצאים בסייקל הריבית, להסביר את נושא פרמיית הסיכון ולחבר את זה לנדל"ן מניב בספרד, ובכלל…

אז מבחינת פרמיית הסיכון, זאת ההזדמנות להזכיר, שנדל"ן מניב הוא באופן עקרוני נגזרת של ריבית הבסיס (או ריבית חסרת סיכון).

מה הכוונה?

לדוגמא, אם עד יוני 2022, הריבית הייתה אפס, אזי אנו המשקיעים הסכמנו להסתפק בתשואה נמוכה באופן יחסי – יש שיגידו ש"כל דבר מעל 0%" היה אלטרנטיבה ראויה.

ואכן, בתקופה הזאת התפתח עולם שלם ומגוון של "השקעות אלטרנטיביות".

אלטרנטיביות למה?

לעולם של ריבית אפס כמובן.

עולם ללא תשואות באפיקים כמו ריבית בבנק, אג״ח וכד׳…

על הרקע הזה, התפתחו מאוד אותן "השקעות אלטרנטיביות" – החל מהלוואות בין עמיתים ועד להשקעות נדל"ן בחו"ל ועוד מגוון רחב של אלטרנטיבות.

השוק "התפוצץ" בהצעות.

במאמר מוסגר, הייתה קצת תחושה ש"כל מטאטא יורה".

אבל נחזור כרגע לנדל"ן המניב.

כאמור אם הריבית הייתה אפסית, אזי ניתן היה להסתפק בתשואה סבירה. נניח של 5% בשנה. אבל כיום, בבנק מציעים בערך 4.5% – 5% (רק היום במקרה ראיתי פרסומת של אחד הבנקים שמציע 5% בתנאים מסוימים),

ולכן, אני מניח שתסכימו איתי שאין שום סיבה הגיונית לרכוש נדל"ן מניב, באותה תשואה של פיקדון בנקאי.

אז מה כן?

פה נכנס למשוואה מונח שנקרא "פרמיית הסיכון".

בגדול זה אומר שצריך לקבל מרווח מסוים מריבית הבסיס חסרת הסיכון כנגזרת של הסיכון שאנו לוקחים.

לדוגמא, אם בבנק ניתן לקבל היום 4.5%, אז בגדול בהשקעת נדל"ן בספרד לא נכון לרכוש פחות מ-7%, זה בתנאי השוק הנוכחים. כלומר, כ-250 עד 300 נקודות בסיס, או הפרש של 55% בתשואה.

חשוב מאוד לציין: פרמיית הסיכון היא נגזרת של מגוון רחב של פרמטרים ומושפעת מאוד מהם.

לדוגמא – לא ניתן להקביל את ספרד כמדינה לארה"ב (בארה"ב אפשר לדרוש מרווח נמוך יותר) ואפילו ברמת המדינה עצמה, האם נכס מניב בדטרויט שווה ערך בתשואה לנכס מניב יוקרתי בלב מנהטן?

האם ניתן להקביל נכס בפריים לוקיישן ברחוב הראשי במדריד לנכס שנמצא בפרבר שמרוחק שעתיים מעיר מרכזית כלשהי? או האם אפשר להקביל דירה בבאר שבע לדירה ברוטשילד בתל אביב?

אתם כבר מבינים את הרעיון… התשובה היא שברור שלא.

אז נשאלת השאלה, לאור הבנת המונח פרמיית הסיכון, במה אנחנו מוציאים שנכון להשקיע בספרד בימים האלו? באיזה סקטורים ובאיזה תשואות? וכמובן מה השחקנים הגדולים בספרד עושים?

על כך במאמר הבא…

אם יש לכם שאלות נוספות – אתם יותר ממוזמנים ליצור איתי קשר.