מה הן הדרכים העיקריות לחשיפה נדל"נית לתחום בתי האבות בספרד, ומהי הדרך המועדפת עלינו בקרן? ריכזנו לכם את כל המידע במאמר הבא

אפשר להתחיל כמובן מיזמות – לרכוש קרקע, להוציא היתרים, להכין תוכניות, לבנות את המבנה, ולהתקשר עם מתפעל , וכל מה שצריך כדי להקים פרויקט כזה מאפס.

ניתן גם להיכנס בכל נק׳ בשרשרת – למשל, לרכוש נכס מוכן אך עדיין לא פעיל ולהתקשר עם מפעיל וכו׳..

כמובן שככל שהולכים לתחילת השרשרת, כך עולים ברמת הסיכון וגם הפיצוי שידרשו המשקיעים (התשואה) יהיה גבוה יותר.

אז איפה אנחנו ממוקמים בשרשרת הסיכון/סיכוי נכון להיום?

כאשר התחלנו לפעול בספרד בשנת 2015 היינו הרבה יותר מוכווני תשואה ולכן זלגנו לתחילת השרשרת, אך ככל שגדלנו והעמקנו את הפעילות, ובהמשך גם מיסדנו אותה לתוך קרן הריט (נקסט פוינט, שבהמשך הונפקה בבורסה במדריד),

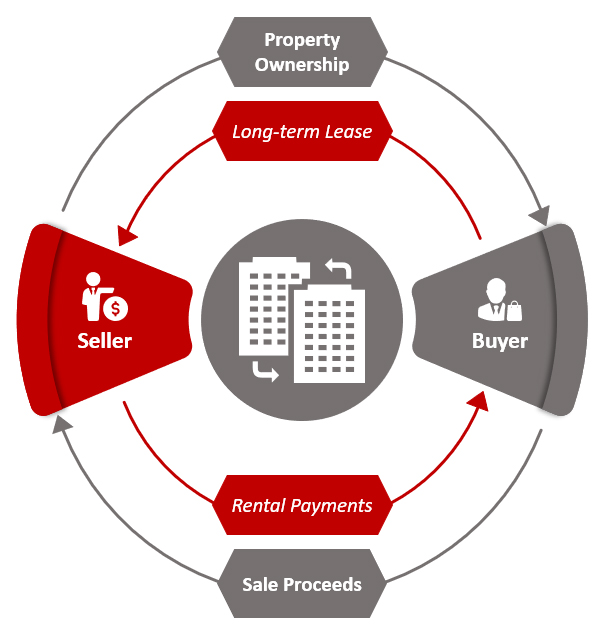

ניתוח הסיכונים שלנו הוביל אותנו למסקנה שהאיזון הנכון בין הסיכוי לסיכון שהולם את אופי פעילות הקרן ואת אופי המשקיעים שלה, מתקיים בעסקאות מסוג Sale and Leaseback שמשולבות עם חוזה שכירות מסוג NNN Lease.

אני אסביר את 2 המונחים בקצרה:

Sale and Leaseback:

עסקה מסוג זה (לעתים נקראת רק Leaseback) היא עסקה שבה בעל נכס נדל"ן מוכר את הנכס, אך ממשיך לשכור אותו לתקופה ממושכת מהרוכש החדש.

עסקאות כאלו מאפיינות למשל רשתות בתי דיור מוגן שרוצות להתרחב ומעדיפות למכור את נכסי הנדל"ן עצמם על מנת לקבל מזומן ולפתוח בתי דיור מוגן נוספים.

(צריך להזכיר שעסק של בית אבות או דיור מוגן זהו אינו עסק נדל"ני אלא עסק תפעולי בעיקרו).

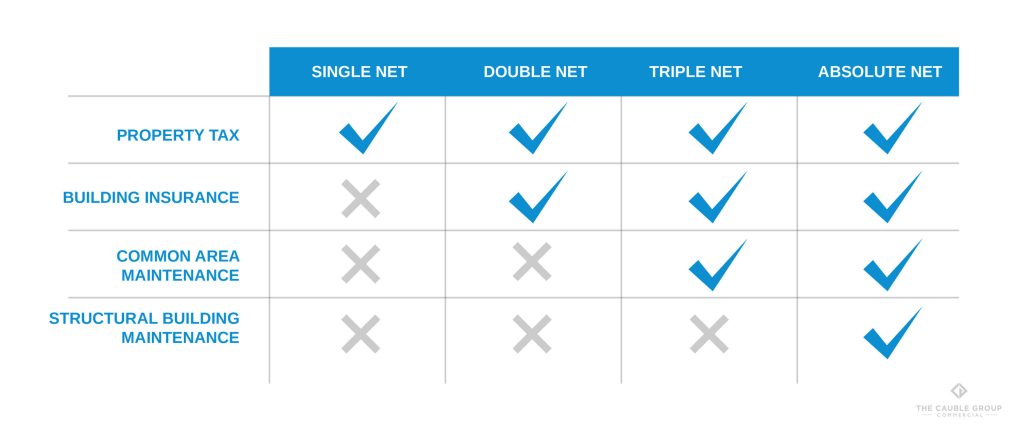

חוזה שכירות מסוג Triple Net:

חוזה שכירות מסוג Triple Net (או NNN Lease) הוא חוזה שכירות שבו השוכר אחראי על כל העלויות בנכס והבעלים מקבל נטו.

NNN למעשה זה Net, Net, Net, המייצגים שעלויות המסים, הביטוחים והתחזוקה חלים על השוכר ולא על הבעלים, ולכן בעל הנכס מקבל תזרים נטו.

במידה ובחוזה מוגדר שהשוכר אחראי גם על התחזוקה הקונסטרוקטיבית של הנכס אזי החוזה יוגדר כחוזה מסוג "Absolute Net" – אבל צריך לומר שהמנוח פחות מוכר ובספרד לא נהוג להשתמש בו (ולכן מוגדר NNN Lease, אבל שכל העלויות הן על השוכר).

טבלה שמשווה בין סוגי החוזים המקובלים:

בהמחשה פשוטה,

למי מכם שהם בעלי דירה ומשכירים את הדירה לזוג נחמד.

אז יש רמת תחזוקה מסיומת שחלה על השוכר (למשל לצבוע את הדירה בסיום חוזה השכירות ככל וזה הוסכם עליו, או שאם נשרפה נורה אז בוודאי שהשוכר לא ידרוש את החלפת הנורה מבעל הדירה),

אבל במצב שבו מתפוצץ הדוד לדוגמא, או צינור מים מתחת לקרמיקה, אזי נהוג שעלויות אלו אינן יחולו על השוכר (כמובן שלכל כלל יש יוצא מן הכלל).

זהו אינו המצב בחוזה NNN.

מכוון שבחוזים מסוג זה, כל העלויות (ללא יוצא מן הכלל) חלות על השוכר. (גם הצנרת והחשמל וכל מה שנמצא מתחת לבלטות ובתוך הקירות)

חוזים אלו בדר"כ מאפיינים נכסים מסחריים (קניונים, מלונות, בתי אבות וכ'ו) ומאוד מקובלים בסקטורים אלו.

מאפיין נוסף ששווה להזכיר בחוזים מסוג זה – תקופת הזמן.

לרוב מדובר בחוזים ארוכים מאוד (באופן יחסי), לפחות 10 שנים וישנם חוזים של 30, 40 וגם 50 שנים.

אלמנט חשוב נוסף אלו הם כמובן הבטחונות.

אם נחזור לדוגמה של בעל הדירה, הרי נהוג לקחת בטחונות של חודשיים שכירות מראש או סדר גודל כזה.

בחוזה מסוג NNN, ברוב המקרים, לכל הפחות נהוג לקחת שנה שלמה של שכירות, ובטוחות נוספות (למשל ערבות של חברות אם חזקות, התחייבות להשלמת חובה לתקופה של 15 שנים לפחות ועוד).

במקרה שלנו, ברגע שזה מתאפשר, אנחנו סוגרים על ערבות בנקאית של 3 שנים, כמו במקרה של העסקה החדשה של הקרן.

אני מקווה שכבר מתחיל להיות ברור מדוע שילוב של עסקאות Sale and Leaseback עם חוזה שכירות מסוג NNN Lease, זו הדרך האידיאלית עבורנו להיחשף לעסקאות נדל"ן בסקטורים מסחריים.

וזה עוד לפני שציינתי יתרונות נוספים כמו למשל תזרים מזומנים מוגן ומ-"Day One" (מכיוון שלא עוסקים בבנייה -ואין את סיכון רכיב הקרקע, הסתבכות עם הוצ׳ היתרים, עיכוב בלו״ז וכו׳…)

למעשה,

אם נסכם את מכלול השיקולים עד כאן, נגיע למסקנה שהסיכון העיקרי בעסקאות מסוג זה לא מסתכם בנכס עצמו, אלא בעיקר בטיב המפעיל – קרי, השוכר.

לכן, בדיקות הנאותות שנעשות צריכות להיות יסודיות וארוכות מאוד ולכן אנו מקפידים להתקשר עם מתפעלים שיש להם ניסיון ארוך שנים ומוניטין בהתאם.

לסיכום

אז אם נסכם עד כאן את היתרונות שבעסקאות מסוג sell and leas עם חוזים מסוג NNN:

- רכישת נכס פעיל ומתפקד ממפעיל בעל ניסיון ומוניטין (רמת סיכון מופחתת).

- חוזה שכירות מסוג NNN Lease מספק תזרים מזומנים מוגן (השוכרים אחראים על כל עלויות הנלוות).

- חוזים צמודים ב-100% למדד (מספקים הגנה מאינפלציה ומוודאים תשואה ריאלית למשקיע)

- רמת בטחונות גבוהה (מספקת וודאות להבטחת החוזה)

אם יש לכם שאלות נוספות – אתם יותר ממוזמנים ליצור איתי קשר.